/Beitrag

Sozialökologische Steuerreform – was ist das?

In den aktuellen öffentlichen Diskussionen werden laufend Begriffe wie CO2-Steuer, CO2-Preis oder klimagerechte Steuerreform und ähnliches verwendet. Dies nehmen wir im UniNEtZ-SDG13 zum Anlass, das Konzept einer sozialökologischen Steuerreform in Österreich aus wissenschaftlicher Sicht vorzustellen.

Aus den Zielen der österreichischen Klima- und Energiestrategie #mission2030, des Nationalen Energie- und Klimaplans (NEKP) und auch der Paris-Ziele, die auch Teil der Ziele des SDG13 sind, leitet sich Handlungsbedarf in vielen Bereichen ab. Eine sozial-ökologische Steuerreform als sektorübergreifende Maßnahme könnte die Erreichung der Ziele erfolgreich unterstützen. Sie kann als wichtige Rahmenmaßnahme verstanden werden, die jedoch um zahlreiche weitere Klimaschutzmaßnahmen ergänzt werden muss.

Eine sozialökologische Steuerreform zielt auf all jene Bereiche ab, die nicht im bereits existierenden europäischen Emissionshandel (EU-ETS) eingeschlossen sind, d.h. besonders die Sektoren Verkehr, Gebäude, Landwirtschaft und Abfallwirtschaft. Eine Verbesserung der ökologischen Effektivität des (österreichischen) Steuersystems erfordert dabei sowohl die Beseitigung von Fehlanreizen in Form von umweltschädlichen indirekten Subventionen (Steuerbegünstigungen) als auch die Verstärkung positiver Anreize zu umweltfreundlicherem Verhalten (sog. Ökosteuern).

Ein genereller CO2-Preis ist eines der Gestaltungselemente eines sozialökologischen Steuersystems. Man geht davon aus, dass bei niedrigen Marktpreisen die Nachfrage hoch ist und umgekehrt, dass die Nachfrage bei steigenden Preisen sinkt. Werden klimaschädliche, also treibhausgasintensive Produkte und Rohstoffe teurer und klimafreundliche hingehen billiger, wird es für Konsument_innen einfacher, klimafreundlich zu handeln und für Unternehmen steigt z.B. der Anreiz klimafreundliche Produktionsprozesse einzusetzen und in klimafreundliche Technologie(entwicklung) zu investieren. Beides hat zur Folge, dass weniger Treibhausgase emittiert werden.

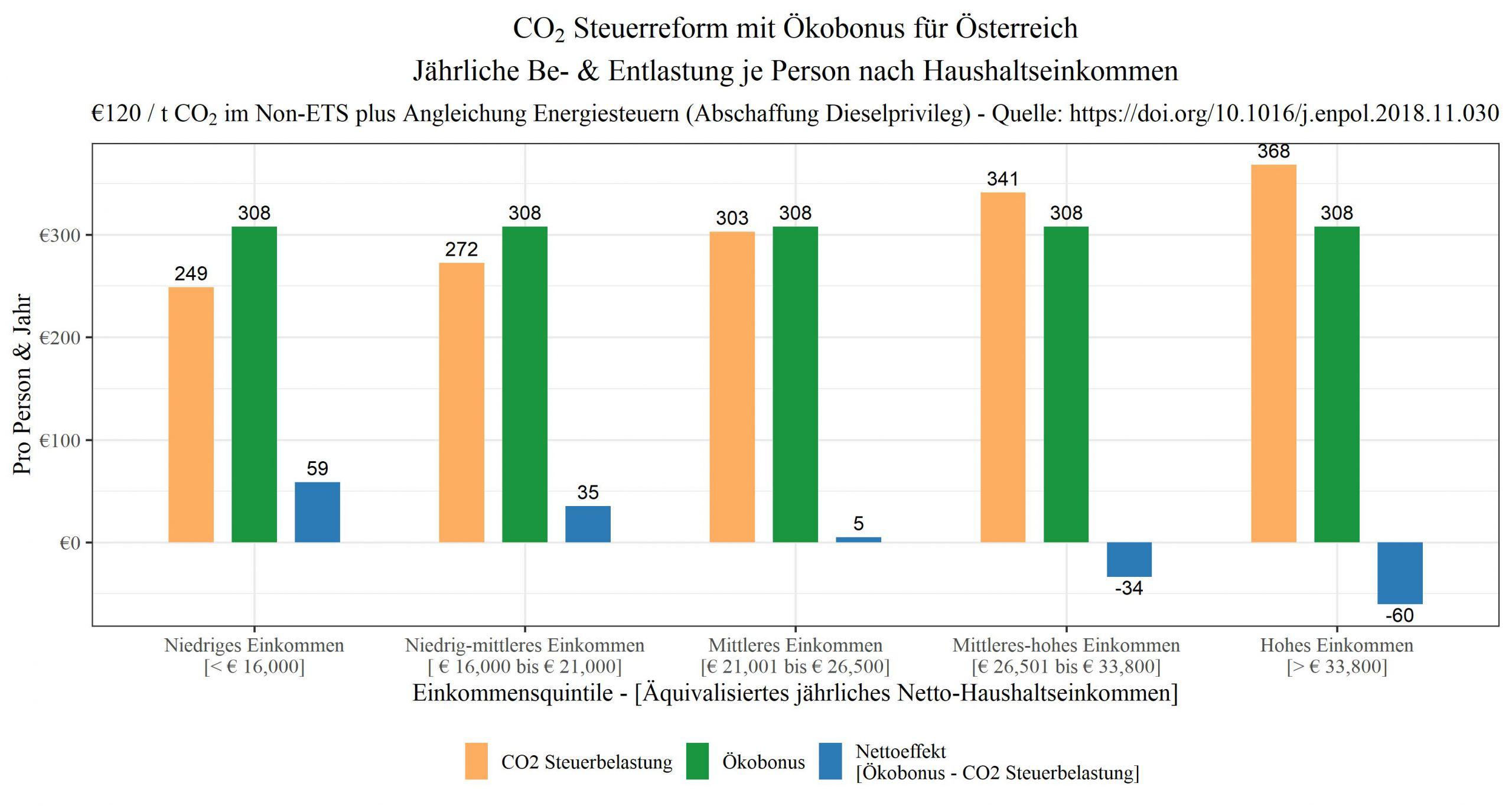

Abbildung 1: Mathias Kirchner und Ingeborg Schwarzl 2019,

Beschreibung siehe Text

Ein zentrales Gestaltungselement einer sozialökologischen Steuerreform ist eine Entlastung für besonders betroffene Haushalte mit geringem Einkommen, um negative Effekte auf die Einkommensverteilung zu kompensieren. Diese Entlastung kann zum Beispiel als Auszahlung eines Ökobonus pro Person erfolgen. In der Abbildung ist die jährliche Be- und Entlastung je Person nach Haushaltseinkommen dargestellt. Diese Berechnungen stammen aus dem ACRP geförderten Projekt CATS (Carbon Taxes in Austria: Implementation Issues and Impacts; https://cats.wifo.ac.at/), in dem anhand eines makroökonomischen Umwelt-Energie-Modells u.a. der Effekt einer sozialökologischen Steuerreform auf Haushalte simuliert wurde. In dem hier ausgewählten Szenario werden ca. 60% der gesamten Steuereinnahmen (ca. 2,6 Mrd. € von insgesamt 4,2 Mrd. € bei einem Steuersatz von €120 / t CO2) an die Haushalte in Form eines Pro-Kopf-Ökobonus zurückgeführt. Die Gesamtbelastung aller Haushalte ist damit gleich null, es gibt jedoch je nach Haushaltseinkommensklasse Unterschiede in der Nettobelastung. Haushalte mit niedrigerem Einkommen als der Durchschnitt profitieren von dieser Maßnahmen, da die absolute Belastung durch die Steuer geringer ist als die Ökobonuszahlung.

Weiters geht man davon aus, dass eine klare und transparente Zweckwidmung der Steuereinnahmen die Akzeptanz für die höheren Preise für CO2-intensive Produkte und Dienstleistungen erhöht. Mit den Steuereinnahmen könnten zum Beispiel Kosten für Arbeitszeit reduziert werden oder ein „Grundbudget“ für Energie als soziale Ausgleichsmaßnahme verwendet werden. Außerdem könnten diese Steuereinnahmen für Förderungen für die thermisch-energetische Sanierung von Gebäuden zweckgebunden verwendet werden. Die Lenkungswirkung von Umweltsteuern ist oftmals mit großen Investitionen für Unternehmen und auch Haushalte verbunden. Daher ist auch eine verlässliche langfristige Planungssicherheit in der politischen Ausgestaltung einer sozialökologischen Steuerreform wichtig.

Grundsätzlich können Steuern und Abgaben beim Erwerb, Besitz oder bei der Nutzung von treibhausgasintensiven Produkten ansetzen. Steuern und Abgaben können entweder als einmalige oder auch als regelmäßig (z.B. jährlich) wiederkehrende Steuerleistung angelegt sein. Im Verkehrsbereich sind dies z.B. die Normverbrauchsabgabe (NoVA) als einmalige Steuerleistung beim Kauf eines Fahrzeugs und die motorbezogene Versicherungssteuer und die Kfz-Steuer regelmäßig anfallende Steuern auf Besitz. Dazu kommen noch die Abgaben im Rahmen der Nutzung (Mineralölsteuer, Vignette, Maut).

Die CO2-Bepreisung (in Form einer CO2-Steuer oder des Emissionshandels) hat sich in einigen Ländern bereits bewährt und wird von einer breiten Mehrheit von Klimaökonom_innen empfohlen.

Details zu diesen Konzepten und Erfahrungen sind in CCCA-Papieren zur „Sozialökologischen Steuerreform“ und einer Publikation von Scientists for Future zu „Antworten auf zentrale Fragen zur Einführung von CO2-Preisen“ zu finden:

https://ccca.ac.at/wissenstransfer/informationsdokumente/sozial-oekologische-steuerreform